12月16日消息,在周一發布的最新報告中,摩根士丹利重申了對全球機械硬盤巨頭希捷科技(Seagate Technology)的“增持”評級,并預期機械硬盤產品到2027年仍將供不應求。

大摩的美國科技硬件股票研究主管Erik Woodring帶領的團隊在報告中寫道,在與希捷CFO詹盧卡·羅馬諾的會談中,對方表示,公司預計未來12個月內其機械硬盤(HDD)產品的銷售毛利率將超過50%。

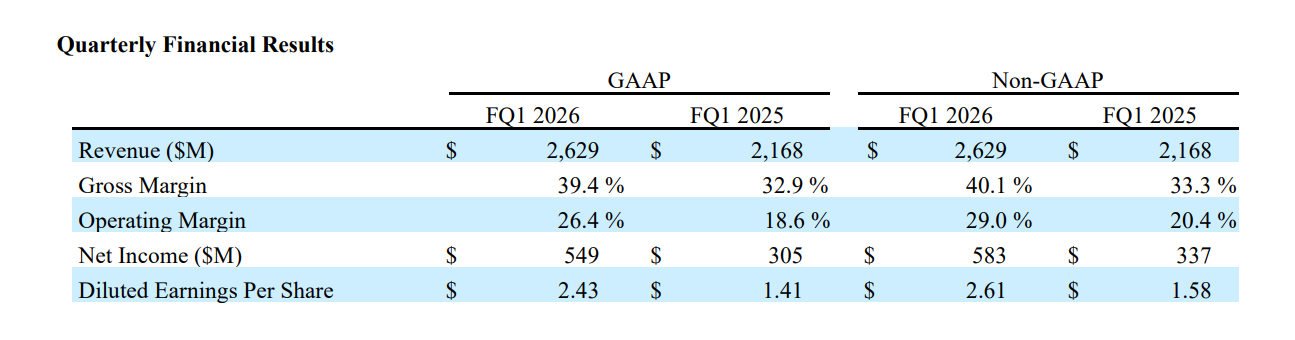

作為背景,在截至10月3日的2026財年一季報中,得益于AI數據中心和云平臺的強勁需求,希捷報告其Non-GAAP毛利率達到40.1%的歷史新高,同比增長近7個百分點。

Woodring進一步表示:“羅馬諾明確表示,當前硬盤需求的增長速度顯著快于公司預計的年均約25%的HDD數據容量增長(大摩預計增速可能約為40%)。這可能意味著,即使行業在2026年上半年開始驗證新的更大容量驅動器,到2027年仍將供不應求。”

根據最新的供應鏈報告顯示,機械硬盤市場經歷過去兩年的平靜后也開始出現波動,今年4季度合約價格環比上漲約4%,創過去8個季度以來的最大漲幅。引發價格波動的主要原因,包括中國信創產業的采購策略轉變,以及美國AI數據中心的建設浪潮。

與前幾個月瘋漲的閃存芯片相比,機械硬盤在長期存儲數據的可靠性方面具有優勢。同時,AI應用催生的爆炸性數據增長,也推動云服務商采購容量大且相對經濟的機械硬盤上。

分析師們也提及會談中令人印象深刻的還有HDD需求的“質量”。大摩對這些訂單代表盡可能接近“真實需求”( 而并非庫存堆積或超額下單的結果)感到相當有信心,這在很大程度上降低了本輪行業周期被破壞的風險。

報告指出,綜合考量上述因素后,希捷的收入增長、利潤率以及每股收益(EPS)走勢,正在向當前的“牛市情景”(bull case)靠攏,甚至有望超過這一水平。