最近Pure Storage副總裁Shawn Rosemarin在接受媒體采訪時說,HDD預計2028年就要消失了:一方面是NAND單位容量的價格還在持續往下,另一方面則是電費成本和減碳策略在各地的推行。借著這個機會,我們來談談現在的HDD市場發展情況。

去年底,TrendForce的數據就顯示面向筆記本的512GB SSD(固態硬盤)和500GB HDD(機械硬盤)的價格已經十分接近——而去年年中相似的情況還發生在了256GB SSD身上。

這件事情的主因自然還是行業下行期內,存儲半導體行情一路走低,低到這種以前不可置信的事現在發生了。實際上去年消費級SSD平均容量已經超過了500GB:現在去市面上選購筆記本,會發現主流產品都以512GB容量示人了——這在前年應該還是高配型號才有的特權。跌價的威力還是不容小覷的:當時亞馬遜購物網站上,500GB SSD價格真的已經低于同容量2.5寸HDD。

不過SSD不是本文要談的重點。最近Pure Storage副總裁Shawn Rosemarin在接受媒體采訪時說,HDD預計2028年就要消失了:一方面是NAND單位容量的價格還在持續往下,另一方面則是電費成本和減碳策略在各地的推行。借著這個機會,我們來談談現在的HDD市場發展情況。

HDD市場2022年近腰斬,今年Q1滑坡35%

HDD市場最主要的三個市場玩家是希捷(Seagate)、西數(WDC)和東芝。從TrendForce的數據來看,去年希捷的HDD市場份額大約在43%左右。從設備出貨量數字來看,希捷HDD出貨量同比下滑了多達43.7%。東芝作為市場排名第二的HDD供應商,設備出貨量也下滑了39.3%;西數的出貨量滑坡幅度則為43.0%。

希捷和西數的情況基本約等于銷量腰斬。所以整個行業的年度出貨量大約在3500萬-3600萬個之間,下滑了大約42.5%。這個數字是否讓人感覺HDD的入土的確也不遠了呢?但實際上,市場的下滑與這個電子產業的庫存調整,以及宏觀經濟不濟還是有相當大的關系的。

從不同應用市場來看,TrendForce認為企業云存儲業務需求下滑是如今HDD制造商面臨的大問題。云存儲相關企業兼并以及庫存修正,都是這一市場去年Q4近線(nearline)硬盤出貨量僅1000-1100萬之間的原因。

而3.5寸桌面與消費級HDD應用方向,出貨量同比下滑雖然只有個位數,但眾所周知,這個市場基本沒有回春的希望——3.5寸HDD市場此前寄希望于安全監控應用,并且預期消費市場會止跌,但現實完全未能如愿。還有個2.5寸HDD,去年Q4環比有了15%的回升,但需要考慮Q4購物季這一屬性。

今年Q1的情況也是不容樂觀的。由于PC和消費電子市場的萎靡,HDD首個季度的銷量同比下滑了35%。而且比較出人意料的是近線HDD出貨量竟然也在持續走低。

當季希捷、東芝和西數的HDD產品總出貨量預計在3350萬-3490萬之間,同比下滑35%。與此同時近線存儲產品Q1銷量1020萬,滑坡幅度達到了54.3%。即便從容量的角度來看,近線存儲出貨大約是157EB左右,同比也有36%的縮減。

PC與消費電子以及2.5寸HDD實際都有比較大幅度的下滑。其中PC與消費電子方向的HDD出貨量2330-2470萬,下滑了大約24-33%。這算是常規趨勢,也不光是市場整體下行的緣故。比如說去年筆記本的SSD裝機率約在92%左右。TrendForce認為,2023年SSD在筆記本上的占比會達到96%。則這部分市場對HDD而言顯然是有去無回的。

HDD還有市場增長潛力?

HDD技術迄今已經有67歲高齡了:或許對消費電子市場和普通消費者而言,這是個要掃進歷史垃圾堆的東西。但各方態度差異還是比較顯著的。比如HDD廠商肯定不會覺得HDD市場要在2028年消失。

希捷2021年就說過SSD是不會“殺死”HDD的。2021年VAST Data就說HDD的IO局限性,最終會阻礙它在PB級別數據存儲上的使用;Infinidat很快就表示這簡直是笑話...很明顯,說HDD要在2028年壽終正寢的Pure Storage是搞SSD的,說HDD IO問題很大的VAST Data的技術也是基于閃存的;而希捷和Infinidat顯然都是搞HDD的。這種爭論就純屬自家立場問題了。

希捷CFO Gianluca Romano在摩根士丹利技術、媒體與通信會議上說,對于HDD長期市場表現的看法不會變;眼下的問題都是短期周期性的,包括庫存的浮動。

HDD現在的主場當然在企業、數據中心與云上:所以判斷這個問題,我們大概還需要更多的統計數據。而且其實對現在的HDD而言,產品和容量的出貨量是兩個截然不同的數據。

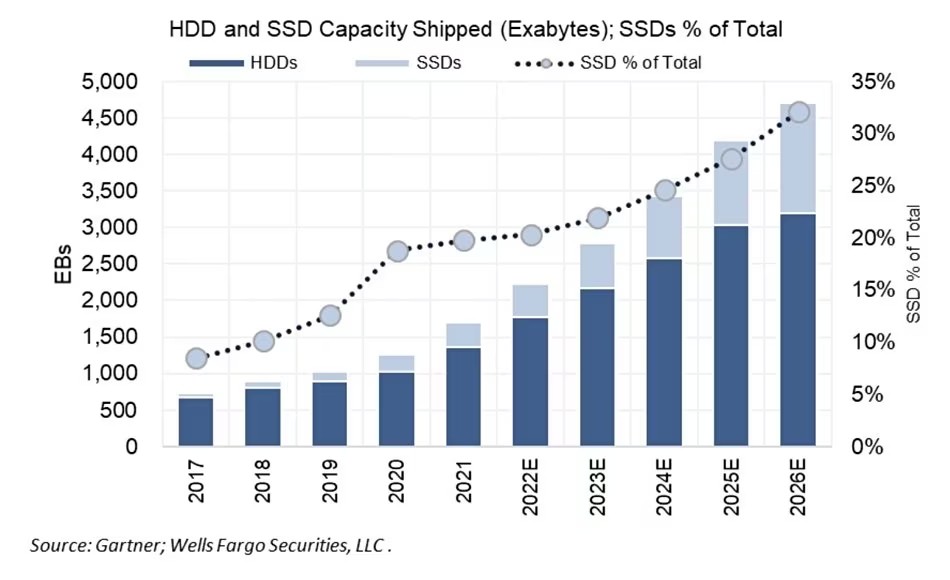

Gartner預計,2022-2026年HDD容量CAGR(復合年增長率)在16%左右;但設備出貨量會以15%的速度逐年遞減。因為設備出貨量還是要看消費電子市場:筆記本之類產品的HDD數量一定是遠大于業務相關如近線硬盤之類的數量的。如果單獨看近線存儲設備的容量增長,則Gartner預計2022-2026年其CAGR能達到22%。

預計到2026年近線存儲容量將占到HDD總容量的96%,屆時其他市場的HDD應用將會變得非常少。比如希捷、東芝之類的企業將來肯定會逐漸退出筆記本存儲市場,因為當這個市場變得很小時經濟效應也將不復存在。所謂的“近線”存儲,當代是用來表示相比于桌面與筆記本硬盤更為可靠,7 x24工作很多年的大容量硬盤。近線硬盤也可用于個人或小型企業NAS系統,或者更多的還在于服務器上的非關鍵、非性能敏感的數據存儲。

當然,要是加上SSD就會發現HDD的市場占比是在逐年下降的。2026年SSD將占到兩者市場總和的32%,總容量達成1400EB;但需要注意的是HDD仍然有3200EB的容量。可預見的是,未來的HDD市場競爭會變得更激烈,三家主要市場玩家都需要獲取更大的市場份額才有保持HDD營收增長的可能性。

如此看來,希捷對于市場的預判還有一定道理:長期HDD持續有容量增長和營收增長的空間;即便這要求更加緊張的市場廝殺。

2028年HDD壽終正寢?

從Gartner的數據來看,2028年HDD離壽終正寢恐怕還很遙遠。不過Pure Storage的這則言論也有一定的理論依據,即便可能很難得出“壽終正寢”的結論。Rosemarin表示,HDD要消失的根源在功耗上,也就是電力成本;而不是SSD的跌價。

“我們的CEO在最近的不少活動上都提到過,全球3%的功耗用在數據中心。其中有大約1/3是用作存儲的。幾乎全部都是旋轉磁盤相關的。所以要是能夠消除旋轉盤片,轉而采用閃存,那么就能減少80-90%的功耗,同時將存儲密度提升幾個數量級;何況現在的NAND價格還在持續下跌。這些都是HDD要消失的依據。”Rosemarin說。

我們認為在這番說辭中,最具說服力的應該是全球減碳大趨勢造就的一些現實問題。在這個大趨勢下,某些國家和地區對企業會做出電力資源配額限制。Rosemarin說此前有個采用大規模集群的企業想要進駐冰島,最終冰島告訴他們不行,因為提供不了企業所需的電力資源。分配針對特定員工數量、企業規模,及其可產生GDP貢獻下限,以對應有限的電力資源,似乎是現在某些國家地區的策略構成。

在這種情況下,擴展數據中心就不再只是成本問題了。企業甚至會據此來分配項目資源,或者說限定某個項目可支持的資源量——那么對于技術和市場而言,在有限資源內去用電有概率成為未來的常態。而生成式AI時代的到來,讓數據量大幅增長,可能會讓這個話題顯得更加復雜。

所以HDD是否會在未來某個時間點消失大概還真的要把這個問題考慮在內。不過到目前為止似乎還沒有哪個大規模集群嘗試將歷史HDD存貨都換成SSD,畢竟這會是個大工程。則2028年要讓HDD徹底消失大概還有些困難。

福布斯去年底發布評論稱2023年下半年,以容量來計,HDD市場就會回暖。從福布斯給出SSD、HDD的歷史與未來容量變化趨勢來看,到2028年,HDD還依然活得非常好——至少是主流分析機構的預測如此。一般一個政策的推行也需要周期。如果真如Pure Storage所說,國家地區限定電力資源致企業改換發展策略,則這個周期在我們看來應該也遠在2028年之后。